|

Handeln wie die Profis

|

|

|

|

Kaspische Perle auf dem Weg zum Weltkonzern - MAX Petroleum Plc (A0HGSE)

|

|

|

| Kaspische Perle auf dem Weg zum Weltkonzern - MAX Petroleum Plc (A0HGSE)

Kurs: 1,14 Euro

Kursziel: 10,0 Euro

Branche:Öl- Explorer

Marktkap. 278 Mio. Euro

WKN: A0HGSE

Nachdem unsere Erfolgsstory Transmeridian von einem Hoch zum nächsten eilt und sich Stück für Stück immer mehr zum Top-Performer unseres Depots mausert, sind wir nach langer Suche in der kaspischen Region wieder fündig geworden. Lange dachten wir, dass es solch einen Glücksgriff, wie Transmeridian es war und vor allem immer noch ist, kein zweites Mal geben wird. Allerdings sind wir nun auf ein Unternehmen gestoßen, welches das Potenzial hat, zu einem der größten Unternehmen der Region heranzuwachsen. Wie groß? Diese Frage können wir Ihnen vielleicht mit unserer eigenen Zielsetzung beantworten. Wir persönlich glauben, dass bei diesem Unternehmen, welches erst vor zwei Wochen den Sprung aufs Londoner Börsenparkett gewagt hat, eine Performance von 1.000 % und mehr möglich ist.

MAX Petroleum hat 3 Projekte in Kazakhstan. Dieser Umstand ist für uns sehr hilfreich, da wir uns auf unsere Recherchen im Zusammenhang mit Transmeridian stützen können und uns mittlerweile ein fundiertes Wissen über das Land selbst, dessen Strukturen und Möglichkeiten angeeignet haben. Bei den Recherchen, wer alles in Kazakhstan tätig ist, wo es noch aussichtsreiche Projekte gibt, welche Firmen involviert sind und welche Möglichkeiten es gibt, als Anleger daran zu partizipieren, sind immer wieder Namen aufgetaucht, welche zu den aktivsten und erfolgreichsten Playern in dieser Region gezählt werden dürfen. Und nun kommt das Beste, diese Namen und Projekte fanden sich in einer Firma namens „MAX Petroleum“ wieder. Und was ist das Beste daran, werden Sie fragen. Nun das Beste ist, dass die Firma seit gut zwei Wochen an der Börse notiert ist und nun Sie als Anleger die Möglichkeit haben, an diesem Erfolg teilzuhaben. Wir sind der Überzeugung, dass wir hier nach Transmeridian die nächste absolute Perle in dieser Region gefunden haben.

Die kaspische Region im Allgemeinen und Kazakhstan im Speziellen, ist die Region, welche die Entdeckung von Ölfeldern im Ausmaß der bisher größten bekannten Öl- und Gasvorkommen zulässt. Es wird auch schon vom dritten und letzten Ölboom der Geschichte gesprochen. Danach sind kaum noch Regionen übrig, welche ähnliche Vorkommen beherbergen. MAX Petroleum hat mit seinen Projekten, den E & A Blöcken, die Möglichkeit, eines der letzten sogenannten „Elefantenfelder“ gefunden zu haben, und diese sind wirklich riesig groß.

MAX selbst wird von zwei Männern geführt, welche nicht nur in der Region, sondern in der gesamten Branche einen Namen haben. Allen voran Steve Kappelle, welcher im Management von Shell und Unioil AG tätig war. Steve Kappelle gilt dabei als eine Person mit dem größten Wissen und den besten Beziehungen, speziell in Kazakhstan. Und diese Beziehungen sind der Schlüssel, um in diesem Land erfolgreich Geschäfte zu machen. Es bestehen die besten Beziehungen zu den verschiedensten staatlichen Konzernen, welche in irgendeiner Form im Ölgeschäft tätig sind. Angefangen von Pipelinebetreibern über Schifffahrtsgesellschaften (bei welcher er auch einen Direktorposten inne hat) bis hin zur staatlichen Ölgesellschaft. Darüber hinaus bestehen ebenso erstklassige Verbindungen zu Ministerien und der lokalen Community. Ihm zur Seite steht Jim Jeffs, welcher sich vorher bei Whittier Energy und Chapparel, einer ebenfalls in Kazakhstan tätigen und später von Nelson mehrheitlich übernommenen Firma, auszeichnete.

Diese beiden Männer, ergänzt von weiteren Spitzenleuten, haben die letzten zwei Jahre dazu verwandt, sich die wirklich viel versprechendsten Projekte herauszupicken und diese unter einem Dach zusammenzuführen. Es wird auch schon von den „heißesten Quadratkilometern“ in der Region gesprochen. Die ersten seismischen Untersuchungen bestätigen das riesige Potenzial. Da verwundert es wenig, dass die Financial Times Max Petroleum bereits schon 2 Wochen nach dem IPO als Übernahmekandidat bezeichnet. Dies sehen wir nicht so und wir denken auch die Leute von MAX sind keineswegs daran interessiert diese Firma jetzt oder in naher Zukunft aus der Hand zu geben.

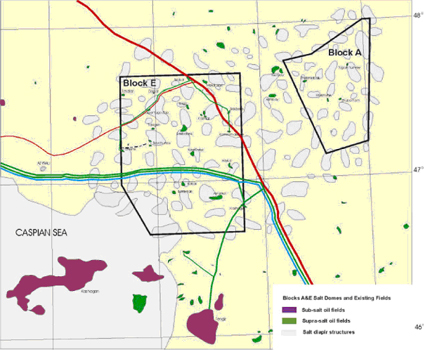

Bei den Projekten an sich handelt es sich um die E & A Blöcke und das East Alibek Feld. Der Name kommt Ihnen bekannt vor ? Richtig Transmeridian operiert im South Alibek Feld. East Alibek gilt als eine Ausweitung des Alibekmola Feldes, welches durch Nelson operiert und kürzlich von Lukoil für ca. 2 Mrd. Dollar übernommen wurde.

Beim, im Gegensatz zu den deutlich größeren E & A Blöcken, East Alibek Feld gehen Schätzungen aufgrund der bisherigen Daten von bis zu 100 Millionen Barrel Öl aus. Die Wahrscheinlichkeit, dass diese Zahl durch weitere Explorationstätigkeit noch gesteigert werden kann, ist in dieser Region nicht unmöglich, wohl eher zu erwarten.

Diese Zahlen reichen schon aus, um den meisten Firmen die Freudentränen in die Augen schießen zu lassen, wären diese im Besitz eines solchen Projektes. Im Falle von MAX allerdings ist East Alibek wohl eher als nettes Beiwerk zu betrachten. Das eigentliche Interesse und die große Phantasie beherbergen die Blöcke E & A.

Gespickt mit sogenannten Salz Doms, geologische Formationen, welche Ölvorkommen von bis zu mehreren Milliarden Barrel beherbergen können, erfordern diese Projekte zwar noch eine Menge Arbeit, könnten MAX aber in naher Zukunft zu einem Weltkonzern aufsteigen lassen.

Bestes Beispiel hierfür liefert wahrscheinlich das nur wenige Kilometer entfernt liegende Tengiz Feld, welches durch Chevron über ein Joint Venture operiert wird. Allein dieses eine Feld mit mehreren Milliarden Barrel Öl ist für ein Drittel! der gesamten Einnahmen dieses Weltkonzerns verantwortlich. Dies zeigt vielleicht die Phantasie auf, sollte MAX hier erfolgreich sein.

Entwicklung eines Salzdoms - diese enthalten in Kazakhstan oft Öl.

Aber auch ohne die Entdeckung des Superfeldes, welches wir als unsere Träumerei, aber keineswegs Utopie ansehen, ist das Potenzial dieser beiden Blocks beträchtlich. Aus jedem bisher in der kaspischen Region angebohrten Salz Doms konnte Öl gewonnen werden. Die beiden Blocks zusammen beherbergen nach heutigem Wissensstand 69! dieser Salz Doms. Die Schätzungen gehen von mehreren hundert Millionen Barrel Öl aus. Das gute daran ist, bereits jetzt weiß man, dass Öl vorhanden ist, da es aus den sogenannten Shallow Zonen, dies sind flach unter der Oberfläche liegende Schichten, gefördert wird. Diese Felder sind zwar nicht die Felder mit den enorm großen Reserven, allerdings sind sie sehr schnell und kostengünstig zu entwickeln und sorgen daher für einen schnellen Cash Flow, welcher dann für die Bohrungen in größere Tiefen verwendet werden kann. Und hier schaut man dann nach den wirklich großen Reservoirs.

Block E, welcher mit 7.000 Quadratkilometern größer als Block A ist, liegt nur knapp 60 km entfernt vom Super Kashgan Feld mit 15 Milliarden! Barrel Öl und nur knappe 50 km vom anderen Superfeld Tengiz mit über 9 Milliarden Barrel Öl. Die Infrastruktur, welche bei Öl-Explorern enorm wichtig ist, ist also vorhanden. Speziell der Pipelineanschluß, welcher bei der Preiserzielung beim Verkauf des Öls eine große Rolle spielt, steht zur Verfügung. Sowohl am Block E als auch am Block A hält MAX 80 %.

Block A umfasst 5.000 Quadratkilometer. An dessen nördlicher Ecke befindet sich das Kenbay Ölfeld, welches 200 Millionen Barrel Öl besitzt. Dies ist in dem Fall umso bemerkenswerter, da es sich um ein bereits schon angesprochenes Shallow Feld handelt, also nicht in der Tiefe liegt. Dies zeigt aber auch deutlich die Möglichkeiten dieser Shallow Felder auf.

Insgesamt wurden in der Zeit der Sowjetunion über 2.000 Bohrungen auf diesem Gebiet gemacht. Es handelt sich zwar um ziemlich einfache Daten, da sie bis in die 50er Jahre zurückreichen, aber dabei zeigten schon über 1.600 Bohrungen das Vorhandensein von Öl auf. Mit der heutigen Technik dürften sich diese Daten nicht nur bestätigen, sondern noch deutlich aufbessern lassen. Die Region zeigt mehrere geologische Formationen in tiefer gelegenen Schichten auf, welche die Chancen zum Auffinden von Multi-Milliardenfeldern deutlich erhöhen.

Aktuell wird Öl auf 29 dieser Shallow Felder gefördert. Diese sind zwar nicht Gegenstand der Lizenz von MAX, könnten sich aber trotz allem als äußerst interessant in Bezug auf Partnerschaften auswirken. So ist unter anderem KazMunayGaz, die staatliche Ölgesellschaft als ein Operator tätig. Um allerdings an die begehrten tieferen Schichten heranzukommen, bedarf es der Hilfe und Zustimmung von MAX. Hier sehen wir den Ansatzpunkt für den Beginn einer vielleicht sehr fruchtbaren Zusammenarbeit. Besonders die Verbindung von Steve Kappelle und Jim Jeffs zu den Behörden und Staatsunternehmen sollten es der Firma ermöglichen, die Entwicklung der Projekte schnell und reibungslos voranzutreiben.

Fazit:

Wir sehen hier die Möglichkeit, eventuell bei der Geburtsstunde eines Ölgiganten dabei sein zu können und dies in einem sehr frühen Stadium. Bedenkt man die Lage, zwischen den zwei größten Ölfeldern Kazakhstans, und die bisherigen Daten, so stehen die Chancen auf mehrere hundert Millionen Barrel Öl nicht schlecht. Auch eine Entdeckung in tieferen Bereichen a la Tengiz mit mehreren Milliarden Barrel Öl ist nicht abwegig. Schon in naher Zukunft erwarten wir einige Abschlüsse für die Zusammenarbeit bei der Entwicklung der Projekte.

Wie gesagt, MAX operiert hier wahrscheinlich die Ländereien, welche als einige der heißesten Quadratkilometer der Welt in Sachen Ölexploration gelten. Bereits jetzt ist das Interesse bekannter institutioneller Investoren und Fonds groß, allerdings gehen wir davon aus, dass sich dies erst im Anfangsstadium befindet und in Zukunft deutlich zunehmen wird. Wir betrachten die Anlage als mittel- bis langfristig, gehen hierbei aber, wie schon erwähnt, von einer Performance aus, welche die 1.000 % Marke knacken kann.

In einer der nächsten Ausgaben werden wir noch ausführlicher auf die E & A Blöcke eingehen, da es hier schon umfangreiche Erkenntnisse gibt, welche die Risiken bei der Explorationstätigkeit auf diesen Projekten minimiert und schon sehr große Aufschlüsse gibt, was man von diesen Projekten erwarten kann.

Wir kauften für unser Musterdepot 8.000 MAX Petroleum (A0HGSE) mit einem Limit von 1,14 Euro in Frankfurt. Das Hauptlisting ist an der Londoner AIM, jedoch findet man auch in Frankfurt eine fairen Markt vor. Auf 2 bis 3 Jahressicht haben wir MAX zu unserem derzeitigen Top Pick auserkoren. Für uns stellt sich hier, wie im Falle von Transmeridian, nicht die Frage nach dem ob, sondern nur nach dem wann. (KL)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 21.11.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter "hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über MAX Petroleum Plc, klicken Sie hier

|

|

Top / Flop (Vorwoche)

|

|

|

Top/Flop DAX Top/Flop DAX |

|

|

| Name | | Proz. |

| VOLKSWAGEN AG | | +1,71 % | | THYSSEN KRUPP AG | | +0,86 % | | SAP AG | | +0,57 % | | RWE AG | | +0,51 % | | BASF AKTIENGES... | | +0,50 % | | Name | | Proz. |

| COMMERZBANK AK... |  | -1,63 % | | ADIDAS-SALOMON... | | -1,77 % | | ALLIANZ AG | | -1,90 % | | SCHERING AKTIE... | | -3,00 % | | LINDE AKTIENGE... | | -3,11 % | |

| Top/Flop TecDAX |

|

|

| Name | | Proz. |

| FUNKWERK AG | | +4,01 % | | ROFIN-SINAR TE... | | +3,68 % | | KONTRON AG | | +2,22 % | | ELMOS SEMICOND... | | +1,84 % | | BB BIOTECH AG | | +1,14 % | | Name | | Proz. |

| UNITED INTERNE... | | -3,20 % | | MICRONAS SEMIC... | | -3,79 % | | EVOTEC OAI AG | | -4,04 % | | GPC BIOTECH AG | | -5,81 % | | Conergy AG | | -6,37 % | |

|

|

Candente Resource (WKN 529.911): Erstklassige Bohrergebnisse und keiner merkt’s!

|

|

|

| Candente Resource (WKN 529.911): Erstklassige Bohrergebnisse und keiner merkt’s!

Kurs: 0,41 Euro

Kursziel: 1,50 Euro

Branche: Kupfer / Gold / Explorer

Marktkap.: 19,6 Mio. Euro

WKN: 529.911

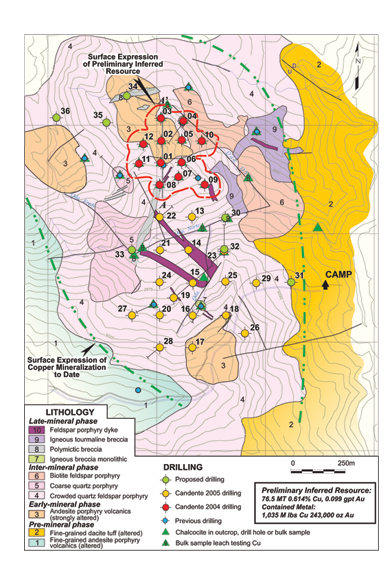

Heute nehmen wir ein Explorationsunternehmen ins Musterdepot auf, welches wir schon seit Monaten verfolgen. Ein bislang kleines, aber feines Unternehmen mit bereits 1 Milliarde Pfund leicht abbaubarem Kupfer als „Inferred“ Ressource – Candente. Sie müssen sich vorstellen, dass 1 Milliarde Pfund Kupfer insgesamt 1,75 Milliarden Dollar bedeuten, und das bei einer Marktkapitalisierung von gerade einmal 20 Millionen CA$. Vor nicht einmal vier Wochen kam dann die Hammermeldung: die neuesten Bohrergebnisse deuten auf eine Verfünffachung(!) der Ressourcen hin, das wären 5 Milliarden Pfund Kupfer oder 7 Milliarden Dollar im Boden. Und dabei wurde gerade einmal ein Drittel des Gebietes bislang exploriert. Das heißt, es könnte noch viel viel mehr werden. Wir warteten nach der Meldung gespannt, wie der Markt reagiert. Diese Nachricht hätte eigentlich für eine Kursralley gut sein müssen. Doch zu unserer Überraschung ist nichts passiert. Der Grund ist einfach erklärt: Candente betrieb bislang eine sehr zurückhaltende IR, somit schenkte fast niemand dem Unternehmen Aufmerksamkeit. Doch das ist jetzt vorbei. Candente ist nun bereit, die Zurückhaltung aufzugeben und aktiv IR zu betreiben. Die Teilnahme an der Rohstoffmesse in München an diesem Wochenende ist ein erster Schritt. Je mehr Investoren von Candente erfahren, desto steiler wird die Aktie steigen. Wir empfehlen unseren Lesern sich jetzt zu positionieren, denn hierzulande sind wir der erste Börsenbrief, der Candente seinen Lesern vorstellt.

Candente Resource Corp. gehört zu den sogenannten Junior Explorern, welche potenzielle Regionen auf Bodenschätze genauer untersuchen, in der Hoffnung, auf ein abbaufähiges Vorkommen zu stoßen. In der Regel scheitern 99 von 100 Explorern, da ihre Gebiete entweder keine nennenswerten Vorkommen aufweisen oder die vorhandenen Vorkommen nicht profitabel abgebaut werden können. Nach allen bisher vorliegenden Indizien könnte Candente das eine von 100 Unternehmen sein, welches auf massiven, abbaufähigen Vorkommen sitzt. Hier können Investoren, die früh genug einsteigen, in der Regel mit mehreren 100 Prozent Kursgewinn rechnen.

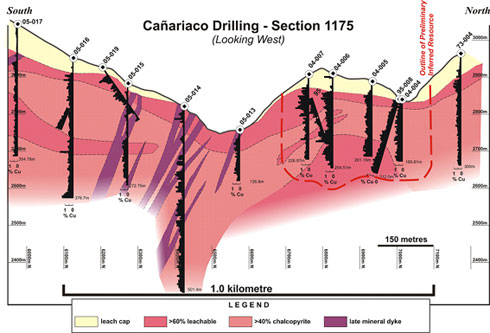

Candente besitzt die Schürfrechte für mehrere Projekte in Peru und in Neufundland, Kanada. Unser Interesse hat vor allem das Canariaco-Gebiet in Peru geweckt, welches zugleich das am weitesten fortgeschrittene Projekt darstellt. Hier wurden bisher bereits 30 Probebohrungen mit vielversprechenden Ergebnissen durchgeführt. Bereits im Frühling diesen Jahres hatte das Unternehmen in einer Pressemitteilung bekannt gegeben, dass die ersten Bohrungen auf ein Gesamtvorkommen von 76,5 Mio. Tonnen mit einem durchschnittlichen Kupfergehalt von 0,61 Prozent und einem Goldgehalt von 0,1g/Tonne schließen lassen. Dies entspricht abbaubaren 1 Mrd. Pfund Kupfer und 234.000 Unzen Gold.

Der größte Unterschied zwischen Porphyre auf den Philippinen und denen in Peru ist, dass der Goldgehalt in Peru normalerweise niedriger ist aber dafür meistens mit anderen wertvollen Mineralien versetzt ist. In Summe senkt dies aber die Wirtschaftlichkeit eines solchen Projektes nicht im geringsten.

Vor Kurzem (im Oktober) wurden die Ergebnisse weiterer Probebohrungen im Canariaco-Gebiet bekannt gegeben. Nach neuesten Erkenntnissen erstreckt sich das porphyrische Vorkommen nicht über 450m x 450m und 228m in die Tiefe, sondern über 1200m x 450m und bis zu 644m in die Tiefe! Was bedeutet dies nun für die Werthaltigkeit des Vorkommens?

Bei einem gleichen Mineralisierungsgrad für Kupfer und Gold könnten die insgesamt 870 Mio. Tonnen knapp 11 mal mehr Kupfer und Gold enthalten als bisher angenommen. Dies würde ca. 11 Mrd. Pfund Kupfer und knapp 2,8 Mio. Unzen Gold entsprechen. Normalerweise reagiert die Börse auf solche Meldungen mit einem gewaltigen Kursplus. Nach dem letzten Kursanstieg im Sommer hat sich der Aktienkurs allerdings nicht mehr bedeutend verändert. Unserer Meinung nach ist die Wahrscheinlichkeit sehr groß, dass das Vorkommen bei bekannt werden weiterer Bohrergebnisse zu groß wird, um weiterhin von der Öffentlichkeit und den Anlegern ignoriert zu werden.

Natürlich basieren obige Schätzungen auf der Annahme, dass die Konzentration über das gesamte Vorkommen etwa gleich ist. Von daher sind Abweichungen von unserer Schätzung zu erwarten. Allerdings besteht auch die sehr gute Möglichkeit, dass das Vorkommen größer ist, als aufgrund der jüngsten Ergebnisse kalkuliert. Bisher hat noch keine der Probebohrungen Hinweise auf die Grenzen des Vorkommens gegeben und die bisherigen Probebohrungen fanden gerade einmal auf einem Drittel der Gesamtfläche statt.

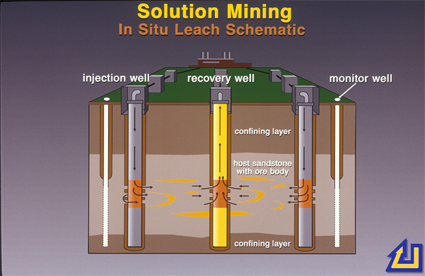

Ein weiterer sehr großer Pluspunkt ist, dass der Abbau in Canariaco mit relativ geringen Kosten verbunden ist. Ein sehr großer Prozentsatz der gesamten Gold- und Kupfervorkommen lässt sich mit Hilfe der günstigen Haufenlaugung gewinnen. Dabei werden die Gesteinsbrocken von oben mit Lauge besprenkelt, sodass sich selbst feinste Gold- und Kupferbestandteile noch herauslösen lassen. Auf diesem Wege ist es unter idealen Bedingungen möglich, sogar Kupfervorkommen mit einer Konzentration von 0,2 Prozent noch profitabel abzubauen. Weiterhin ist das Canariaco-Vorkommen nur sechs LKW-Stunden von Häfen an der Pazifikküste entfernt und auch Elektrizitätsanschlüsse sind in einem Umkreis von 60 km vorhanden. Auch sind in der umliegenden Gegend ausreichende Grundwasservorräte vorhanden, die für eine Haufenlaugung unabdingbar sind.

Völlig unberücksichtigt haben wir bisher die anderen Projekte gelassen. Dabei handelt es sich teilweise um sehr vielversprechende Projekte. Zum Beispiel das Alto Dorado Projekt in Peru weist eine Anomalie von 7 km x 2 km auf, die typisch für ein Kupfer-Gold-Molybdän Porphyr ist. Bohrungen in diesem Gebiet werden jetzt in Angriff genommen und wir rechnen in den nächsten Monaten mit den ersten Ergebnissen. Auf den Projekten Las Sorpresas und El Tigre muss Orex Ventures bis 2007 2,5 Mio. US$ investieren um 51 Prozent dieser Projekte zu erwerben. Auch hier ist mit einem kontinuierlichen Newsflow zu rechnen.

Die ersten Minenfonds sind bereits investiert

Die ersten drei Mining-Fonds haben sich im April bereits in einem Private Placement bei 50 Cent, also knapp über dem aktuellen Aktienkurs, positioniert. Darunter auch der als Vorreiter bekannte „Gold2000“. Dabei haben sich die Fonds auf die Bedingungen von Candente einlassen müssen, d.h. sie haben keine Warrants bekommen, welche bei Placements normalerweise ein unabdingbarer Bestandteil sind. Doch die Fonds wussten um den Wert der Aktie. Die restriktive Anti-Verwässerungspolitik von Candente führte dazu, dass heute bei 0,48 CA$ keine einzige Option und kein einziger Warrant im Geld ist.

Fazit:

Candente besitzt Projekte mit Indikationen auf mehrere Kupfer-Gold-Porphyre. Der Porphyr im Canariaco-Gebiet wurde bereits bestätigt und die bereits erwähnten exzellenten Bohrergebnisse (mögliche Verfünffachung der vorhandenen Ressourcen) spiegeln sich nicht im aktuellen Aktienpreis wider. Vergleichbare südamerikanische Explorer wie beispielsweise Corriente Resources werden an der Börse mit knapp CA$ 200 Mio. bewertet, während die Marktkapitalisierung von Candente immer noch bei CA$ 20 Mio. liegt. Wir erwarten, dass bei Bekanntgabe weiterer Bohrergebnisse die Schätzungen wieder nach oben korrigiert werden müssen. Vor diesem Hintergrund halten wir Candente aktuell für eine der derzeit attraktivsten Rohstoff-Spekulationen. Unserer Auffassung nach ist es nur eine Frage der Zeit, bis die breite Masse der Anleger den wahren Wert von Candente erkennen wird und die Bewertung des Unternehmens entsprechend nach oben korrigiert wird. Völlig unberücksichtigt in unserer Bewertung bleiben die anderen Projekte, die ebenfalls Indikationen auf Porphyre aufweisen. Wir kauften daher für unser Resources & Energy SI-Musterdepot 20.000 Stück mit Limit 0,40 in Frankfurt. (GR)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 16.11.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter "hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über Candente Resource Corp., klicken Sie hier

|

|

Uranerz(A0F5XB) – unter altem Namen zum neuen Glück?

|

|

|

| Uranerz(A0F5XB) – unter altem Namen zum neuen Glück?

Kurs: 0,96 Euro

Kursziel: 2,00 Euro

Branche:Uran- Explorer

Marktkap. 19,6 Mio. Euro

WKN: A0F5XB

Heute möchten wir Ihnen unter der Vielzahl der Uranexplorer denjenigen vorstellen, der aus unserer Sicht die besten Chancen hat. Ein Uranexplorer dessen Unternehmensgeschichte älter ist, als das Unternehmen selbst.

Die deutsche RWE-Tochter Uranerz war einst der weltweit drittgrößte Uranproduzent, bevor das Unternehmen in den 80er Jahren von Cameco, dem weltweit größten Uranproduzenten, geschluckt wurde. Danach entwickelte sich der Uranpreis äußerst ungünstig und die Firma Uranerz ging völlig in Cameco auf. Jetzt wo der Uranpreis zum Höhenflug ansetzt und ein Ende der Preissteigerungen nicht abzusehen ist, schießen die Uranexplorer wie Pilze aus dem Boden. Doch welches Management von diesen neuen Firmen hat überhaupt Erfahrung im Aufspüren und sogar im Produzieren von Uran? So gut wie niemand. Die „alte Garde“ ist zumeist abgetreten und im Ruhestand. Sie können sich nun fragen, was aus den Führungskräften von Uranerz geworden ist. Wir können es Ihnen sagen, einige davon haben sich zusammengeschlossen und bilden nun erneut das Management der Firma, die wir Ihnen heute vorstellen möchten:

Die neue Uranerz!

Zweifellos hat die neue Uranerz zig Jahre mehr Uran-Erfahrung als alle anderen Uranexplorer zusammen. Sehr interessant in diesem Zusammenhang ist die Tatsache, dass der Chairman unserer Musterdepotrakete Mindoro (WKN 906.167) , Dr. Kirchner, auch im Vorstand von Uranerz sitzt. Wer sich den Lebenslauf von Dr. Kirchner einmal anschaut, wird beeindruckt sein, welche Erfolge er bereits mit diversen Explorer-Unternehmen erzielen konnte. Nachdem wir nun mit Mindoro schon über 400 % Gewinn verbuchen konnten, sind wir zuversichtlich, bei Uranerz auch weiterhin von der Erfahrung und dem Geschick Dr. Kirchners profitieren zu können. Insbesondere deshalb, weil Dr. Kirchner mehr Erfahrung im Uranbereich besitzt als in allen anderen Rohstoffen. Welcher Explorer kann von sich behaupten mehrere Uranvorkommen gefunden und sogar selbst abgebaut zu haben?

Erklärtes Unternehmensziel von Uranerz ist es daher, kostengünstig abbaubare Uranvorkommen zu erwerben und anschließend selbst in Produktion zu bringen. Das ist ein großer Unterschied zu den anderen Explorern, die in der Produktion keine Kenntnis haben und daher auf eine Übernahme hoffen. Dabei kommt es Uranerz zugute, dass es nicht nur auf die Erfahrungen und das Know-How von Geologen sondern auch von erfahrenen Bergbau-Ingenieuren zurückgreifen kann. Uranerz hat in der Zwischenzeit diverse Claims in der Mongolei sowie in den USA (Wyoming) und Kanada (Saskatchewan) erworben.

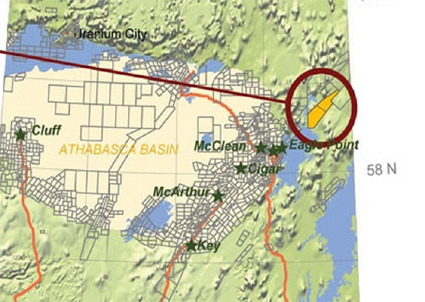

Die Claims in der Mongolei wurden im Mai diesen Jahres erworben, erstrecken sich über 16.091 Hektar und befinden sich ca. 320 km südwestlich von der mongolischen Hauptstadt Ulan Bator. Das sogenannte Khavtsal-Gebiet kann als Explorergebiet in einem fortgeschrittenen Stadium bezeichnet werden. Bereits 1987 wurden in diesem Gebiet Untersuchungen von einem russisch-mongolischen Geologenteam durchgeführt. Die damaligen Ergebnisse weisen auf ein potenzielles Uranvorkommen von 5,19 Mio. Pfund hin, welches in einer Konzentration von 0,038 % vorliegt. Ein weiteres Vorkommen im Khavtsalgebiet wird auf 10,39 Mio. Pfund geschätzt. Da die zweite Schätzung allerdings nur auf wenige Probebohrungen gestützt ist, ist diese als deutlich spekulativer einzuschätzen.

In Wyoming hat das Unternehmen die Schürfrechte für staatseigene Landflächen erworben. Die Gesamtfläche aller Claims beläuft sich auf 5.490 Hektar. Diese Claims erstrecken sich über das Powder-River-Becken und den nördlichen Bereich des Great-Divide-Beckens. Weitere Claims sollen demnächst folgen. Auch hier legt Uranerz im Wesentlichen ein Auge darauf, dass die Gebiete einfach erreichbar sind und somit ein potenzieller Abbau mit geringen Kosten verbunden wäre. Außerdem wurden alle Claims bereits durch früher aktive Explorer oder staatliche Expeditionen untersucht, sodass zumindest Basisdaten vorliegen. Dies hat den Vorteil, dass bei der weiteren Analyse Kosten eingespart werden können und zudem das Risiko einer Fehlinvestition reduziert wird.

In Saskatchewan hat Uranerz die Schürfrechte für zwei Gebiete am Cochrane-Fluss erworben. Beide Gebiete erstrecken sich über insgesamt 67.480 Hektar. Die Claims von Uranerz befinden sich nordwestlich vom Athabasca-Becken, welches eines der größten Uranvorkommen der Welt in sich birgt. Einige Ausläufer der Uranvorkommen liegen in der Nähe des von Uranerz lizenziertem Gebiet. Für dieses Gebiet hat Uranerz erst vor zwei Wochen ein JV-Agreement mit Triex Minerals unterzeichnet. Triex kann 60 % des Gebietes erwerben, wenn sie bis 1. Mai 2008 1,5 Mio. US$ in die Exploration des Gebietes investiert.

Neben der Attraktivität der Claims eines Explorer-Unternehmens zählen vor allem die Erfahrung und die bisherigen Erfolge des Managements. Hier liegt unserer Meinung nach der größte Wettbewerbsvorteil, den Uranerz gegenüber allen anderen Uranexplorern besitzt. Uranerz besitzt die Fähigkeit und die Erfahrung ein Uranprojekt von der Exploration bis zum Abbau durchzuführen. In der Summe besitzt Uranerz wahrscheinlich mehr Erfahrung als jeder andere Uranexplorer oder -produzent. Allen anderen voran, die wir sicherlich nicht als weniger wertvoll für das Unternehmen einstufen, ist sicherlich Dr. Kirchner zu nennen. Man mag es kaum glauben, aber an Dr. Kirchner sind in seiner 40jährigen Karriere über 1.000 Uranprojekte herangetragen worden! Als Berater für Uranerz ist darüber hinaus der in der Branche als „Uran-Papst“ bekannte Dr. Dahlkamp tätig. Dr. Dahlkamp besitzt über 45 Jahre Erfahrung als Geologe und hat sich seinen Ruf vor allem durch seine Erfolge bei der Suche nach Uranvorkommen erworben.

Fazit:

Zusammenfassend lässt sich sagen, dass Uranerz in dreierlei Hinsicht besonders attraktiv ist. Allem voran stehen sicherlich die Erfahrung und der Track-Rekord des Managements. Kein anderer Uranexplorer kann ein ähnlich hochkarätiges Management sein Eigen nennen. Weiterhin ist Uranerz in der Lage, profitable Abbaugebiete selbst in Produktion zu bringen, wodurch die Aktionäre auch von der weiteren Wertschöpfung profitieren können, was Anteilseignern von Explorern normalerweise vorenthalten bleibt. Wir rechnen mit dem Produktionsbeginn in Wyoming bereits in 2 bis 3 Jahren, also in 2008. Zu guter Letzt ist die immer noch sagenhaft günstige Bewertung von rund US$ 24 Mio. zu nennen. Alle Faktoren zusammen machen Uranerz zum derzeit interessantesten Investment unter allen tätigen Uranexplorern. Wir gehen stark davon aus, dass der Kurs bei konstant positivem Nachrichtenfluss innerhalb der nächsten zwölf Monate, zumindest kurzfristig, auf 2 bis 3 US-Dollar steigen wird. Dies würde beim aktuellen Kursniveau einer Wertsteigerung von bis zu 200 % entsprechen.

Wir kauften daher 10.000 Stück Uranerz (WKN A0F5XB) mit Limit 0,96 Euro in Frankfurt. (GR)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 23.11.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter "hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über Uranerz Energy Corporation, klicken Sie hier

|

|

Technical Outbreaks

|

|

|

| Risikohinweis/ Disclaimer |

|

|

Die in traders:briefing enthaltenen Empfehlungen

sind keine Aufforderungen zum Kauf oder Verkauf von Wertpapieren

und stellen auch keine Zusicherung hinsichtlich der weiteren

Kursentwickling der genanten Wertpapiere dar.

Den Inhalten liegen Quellen zugrunde, die der Herausgeber zum

Zeitpunkt der Erstellung dieses Dokuments für verlässlich hielt.

Dennoch kann keine Haftung oder Garantie für die Aktualität,

Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung

gestellten Informationen sowie für Vermögensschäden übernommen

werden - weder ausdrücklich noch stillschweigend. Jedes Investment

in Anleihen, Aktien und Optionen ist mit Risiken behaftet. Eine

Investitionsenscheidung hinsichtlich irgendeines Wertpapiers

darf nicht auf der Grundlage des Börsenbriefes erfolgen. Die

Redakteure, Mitarbeiter und der Herausgeber des Börsenbriefes

haben Wertpapiere, Optionen, Futures und andere Derivate sowie

Investments in Ihrem Besitz, über die im Rahmen dieses Börsenbriefes

berichtet wird.

Beachten Sie bitte auch unseren ausführlichen

Disclaimer

Herausgeber, Verleger:

financial media services GmbH

Mildenburggasse 6

A-5020 Salzburg

Redaktion:

Smallcap-Investor by IR-World.com

Hauptstraße 10

A-4040 Linz

|

|

|

|