|

Musterdepotaufnahme: Centrasia Mining (WKN A0HFYD)

|

|

|

| Centrasia Mining (WKN A0HFYD): Vom Managementplay zum Big Player ?!

Mit Centrasia hoffen wir, nein, sind wir überzeugt davon, Ihnen wieder ein sehr vielversprechendes Unternehmen in einem sehr frühen Stadium vorstellen zu können. Auf das Unternehmen sind wir im Zusammenhang mit unseren Recherchen zu Entree Gold gestoßen. Bei beiden gibt es Unternehmen eine gemeinsame erfolgversprechende Komponente - das Management. So haben sich nahezu alle Experten, welches Entree Gold zu einer Firma mit über 120 Mio. Marktkapitalisierung geführt hat, erneut zusammengefunden und eben besagte Centrasia Mining gegründet. Entree ist mittlerweile zu einer Art Selbstläufer geworden. Sowohl Ivanhoe Mines als auch Rio Tinto haben sich bereits mit jeweils 10 % an Entree beteiligt und liegen auf der Lauer für weitere Prozente. Ebenso soll der Miningriese BHP bereits seine Fühler ausgestreckt haben. Dies alles ist die Folge einer hervorragenden Arbeit dieses hochqualifizierten Managementteams. Dass als Folge dieser Entwicklungen auch eine eventuelle Übernahme Entrees anstehen könnte, ist gar nicht mal abwegig. So ist es also kaum verwunderlich, dass diese Leute, frei nach dem Motto „Never change a winning team“, auch in Zukunft weiter zusammen arbeiten werden und ihr Know How erneut nutzen, um wiederholt eine Firma nach dem Vorbild von Entree auf die Beine zu stellen.

Muruntau Projekt mit geschätzten Reserven von 170. Mio. Unzen Gold

Im September wurde daher Centrasia aus der Taufe gehoben. Und schon nach den ersten Wochen sieht man, dass es den Leuten ernst ist und es sich hier nicht nur um ein „Spielzeug“ handelt. Als Fokus der Aktivitäten zeichnet sich der kaspische Raum ab, was wir natürlich nur begrüßen können, da wir uns mit Transmeridian und Max Petroleum hier mittlerweile ein gewisses Know How angeeignet haben.

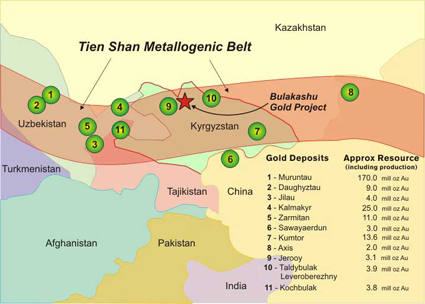

Centrasia konzentriert sich nun auf ein Gebiet, welches als eines der größten und goldreichsten der Erde gilt - dem sogenannten Tien Shan Metallogenig Belt. Dieses beherbergt einige der größten Goldvorkommen, unter anderem das gigantische Muruntau Projekt mit geschätzten Reserven von 170 Mio. Unzen ! Gold. Newmont betreibt die Mine in einer Art Joint Venture mit Uzbekistan.

Der Tien Shan Metallogenic Belt

Trotz der gigantischen Entdeckungen in diesem Gürtel gilt das Gebiet immer noch als wenig erforscht und unterexploriert. Hier stecken die großen Chancen von Centrasia. Eine Schlüsselfigur um in diesen Markt einzusteigen, spielt sicherlich dabei das Vorstandmitglied von Centrasia, Oleg Kim. Kaum einer kennt sich in diesem Gebiet so gut aus und hat solche hervorragenden Kontakte. Er arbeitete für zahlreiche geologische Organisationen in Kyrgystan und für die staatliche Gold Mining Holding. Einen Namen machte er sich, als er 1993 in einem Joint Venture mit Cameco das 13,6 Mio. Unzen beherbergende Kumtor Gold Projekt entwickelte. Fortan war er der Chef Explorations Geologe für dieses Gebiet. Dem nicht genug war er verantwortlich für das gesamte Explorationsprogramm für den Bergbauriesen Cameco in der gesamten zentralasiatischen Region. Neben dieser Tätigkeit fokussierte er auch sein eigenes Business in der Goldexploration und –produktion. Dabei zeigte er sich unter anderem als Direktor in verschiedene Firmen aus. Oleg Kim kennt nahezu jedes Projekt der Region. Dieses geballte Wissen zusammen mit den hervorragenden Beziehungen zur Branche und zu örtlichen Behörden dürfte sich als außerordentlich fruchtbar erweisen. Es sollen sich bereits mehrere Projekte in der Prüfungs- bzw. Verhandlungsphase befinden. Dabei dürfte es sich nicht ausschließlich um Gold, sondern um jegliche Art von Metallprojekten handeln.

Erst letzten Monat unterzeichnete das Centrasia eine Absichtserklärung zum Erwerb mit sofortiger Wirkung von 100 % der Bulakashu Mining Company („BMC“). Ursprünglich sah der Vertrag eine schrittweise Übernahme der 100 % bis zum Jahre 2008 vor. Dieser Schritt dürfte hauptsächlich dazu dienen, ein eigenes lokales Tochterunternehmen zu besitzen, welches bei der Akquise neuer Lizenzen und Projekte in dieser Region nahezu unabdingbar ist. BMC besitzt zudem die Explorationslizenzen für das Bulakashu Projekt in Kyrgystan.

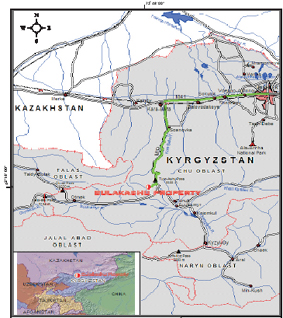

Lage des Bulakash Projekt in Kyrgystan

Erste Untersuchungen und einige Daten datierend aus der Sowjetzeit zeigen klar das Vorhandensein von Gold auf. Dabei reichen die Untersuchungen von hochgradigen Funden mit über 170 Gramm pro Tonne Gold bis hin zu niedriggradigen Funden. Dabei sei allerdings auch anzumerken, dass die meisten Goldprojekte, so auch oben besprochenes Muruntau Projekt, auf Gestein mit niedrigem Goldgehalt basieren. Aufgrund des sogenannten open pit Verfahrens (Tagebau) ließen sich diese Vorkommen auch in den letzten Jahren (niedriger Goldpreis) sehr wirtschaftlich abbauen. Mit der aktuellen Goldpreisentwicklung entwickeln sich diese nun zu wahren Cash Cows.

Das eigentliche Interessante an der Akquisition BMC sieht man aber erst auf den zweiten Blick. Mit ihr erwarb man nämlich gleichzeitig die Explorationslizenzen für ein Gebiet namens Sary Jaz Projekt. Dieses Gebiet ist deshalb so interessant, da es sich nicht nur in der Tien Shan Region befindet, sondern im selben Gürtel liegt, wie das ca. 110 km entfernte Kumtor Projekt. Diese größte Goldmine Kyrgystans wird von Centerra Gold betrieben und hat bis heute 5 Mio. Unzen Gold produziert.

Die Gesteinsformationen weisen nicht nur die selbe Beschaffenheit wie beim Kumtor Projekt auf, sondern gleichen in geologischer und struktureller Charakteristik denen, welche die größten Lagerstätten Zentralasiens aufweisen. Um nochmals in Erinnerung zu rufen, bei der Entdeckung des oben genannten Kumtor Projektes hatte Oleg Kim einen wesentlichen Anteil. Nun ist er verantwortlich für das Auffinden und die Akquisition neuer Projekte für Centrasia in Zentralasien. Bisher war Herr Kim für die Entdeckung von 5 Goldvorkommen verantwortlich und wir sind der Meinung, dass dies nicht die letzten waren.

Kumtor Projekt - größte Goldmine Kyrgystans

Fazit:

Bei Centrasia handelt es sich unserer Meinung nach um ein recht junges ambitioniertes Unternehmen, welches allerdings aufgrund seines Managementteams und dessen Trackrecord kaum mehr als Startup bezeichnet werden kann. Diese Leute haben in der Vergangenheit mehrfach ihr Können bewiesen und wenn sich nicht einzelne Personen, sondern wirklich ein gesamtes Team zusammenfinden um ein neues Projekt aus der Taufe zu heben, dann ist dies nicht nur selten, sondern gibt eine Idee, wohin dieses Unternehmen einmal steuern kann. Die bisherigen Projekte bedürfen noch einiger Arbeit, aber bieten enormes Potenzial. Dies nicht genug erwarten wir in der Zukunft eine Reihe von Akquisitionen und positiver Nachrichten. Hier entsteht eine Firma mit dem Potenzial zu einem wirklichen Big Player in der Region. Nun haben Sie als Anleger die Chance bei der Geburt eines solchen von Anfang an zu partizipieren. Noch ist nichts passiert und das Beste liegt noch vor uns. Sowohl in der Entwicklung des Unternehmens als auch in der Entwicklung des Aktienkurses.

Wir kaufen daher für unser Resources & Energy Musterdepot 10.000 Stück Centrasia (WKN A0HFYD) mit Limit 0,75 Euro in Frankfurt. (KL)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 12.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über Centrasia Mining, klicken Sie hier

|

|

Advertisement - Nordnet

|

|

|

Anzeige:

|

|

|

Top / Flop (Vorwoche)

|

|

|

Top/Flop DAX Top/Flop DAX |

|

|

| Name | | Proz. |

| VOLKSWAGEN AG | | +1,71 % | | THYSSEN KRUPP AG | | +0,86 % | | SAP AG | | +0,57 % | | RWE AG | | +0,51 % | | BASF AKTIENGES... | | +0,50 % | | Name | | Proz. |

| COMMERZBANK AK... |  | -1,63 % | | ADIDAS-SALOMON... | | -1,77 % | | ALLIANZ AG | | -1,90 % | | SCHERING AKTIE... | | -3,00 % | | LINDE AKTIENGE... | | -3,11 % | |

| Top/Flop TecDAX |

|

|

| Name | | Proz. |

| FUNKWERK AG | | +4,01 % | | ROFIN-SINAR TE... | | +3,68 % | | KONTRON AG | | +2,22 % | | ELMOS SEMICOND... | | +1,84 % | | BB BIOTECH AG | | +1,14 % | | Name | | Proz. |

| UNITED INTERNE... | | -3,20 % | | MICRONAS SEMIC... | | -3,79 % | | EVOTEC OAI AG | | -4,04 % | | GPC BIOTECH AG | | -5,81 % | | Conergy AG | | -6,37 % | |

|

|

Candente (WKN 529.911): Jetzt geht es erst richtig los!

|

|

|

| Candente (WKN 529.911): Jetzt geht es erst richtig los!

In den letzten Tagen veröffentlichte Candente Resource (WKN 529.911) zwei in seiner Auswirkung weitreichende Pressemitteilungen. In der ersten vom 7. Dezember wurde bekannt gegeben, dass durch neue Bohrungen bestätigt wurde, dass sich das laugbare Kupfervorkommen in Canariaco (Peru) bereits auf eine Breite von 750 Meter ausdehnt. Dabei wurden Konzentration von 0,23 % bis 1,03 % Kupfer bei einer Dicke von 10 bis 145 Meter gemessen. Die Laugbarkeit lag dabei zwischen 60 % und 91 %. Diese Meldung hört sich am Anfang relativ unspektakulär an. Aber für uns Investoren sind zwei Hintergrundinformationen besonders wichtig. Erstens handelt es sich bei einem laugbaren Kupfervorkommen um eine extrem billige Gewinnungsmethode. Bereist ab einem Gehalt von 0,2 % (teilweise sogar noch weniger) ist diese profitabel und die Investitionskosten sind im Verhältnis zur herkömmlichen Methode äußerst günstig. Und zweitens wurde noch immer nicht die Grenze des Kupfergebietes erreicht. Dadurch besteht die hohe Wahrscheinlichkeit, dass das Gebiet noch wesentlich größer ist als dass das derzeit bestätigt wurde. Des weiteren darf man nicht vergessen, dass Canariaco nicht nur aus einem laugbaren Kupfervorkommen besteht sondern auch noch aus einem Kupfervorkommen, das nach der herkömmlichen Abbauweise gewonnen werden kann. Nur ist durch das vorhanden sein, eines so großen laugbaren Vorkommens die Wahrscheinlichkeit viel größer, dass diese rasch in Betrieb genommen wird. Denn durch die Einnahmen des aus der Haufenlaugung gewonnenen Kupfers, kann bereits der Aufbau einer herkömmlichen Produktion finanziert werden.

Die Pressemitteilung vom 8. Dezember betraf das Gebiet Alto Dorado. In diesem hat die australische Gallipoli Mining eine Option erworben, die es ermöglicht 50 % des Gebietes zu erwerben. Dazu muss das Unternehmen in den nächsten 3,5 Jahren 5,4 Mio. US$ in die Exploration stecken. Weitere 15 % Prozent kann Gallipoli erwerben, wenn sie nach Abschluss dieser Arbeiten eine bankfähige Feasibility Studie (Durchführbarkeitsstudie) finanzieren. Die Explorationsarbeiten werden von Candente durchgeführt. Beim Alto Dorado Projekt handelt es sich im ein Kupfer-Gold-Porphyr Projekt, deren Anomalie eine Länge von 9 km und 2-3 km Breite aufweist. Bereits Anfang Januar werden die Bohrungen in Angriff genommen. Dadurch können wir uns bereits im nächsten Jahr auf einen kontinuierlichen Newsflow freuen.

Fazit:

Beide Meldungen sind sehr positiv für Candente Resource. Dass Gallipoli als Partner für das Kupfer-Gold-Porphyr Projekt Alto Dorado gewonnen werden konnte, ist zwar sehr erfreulich und wird uns im nächsten Jahr sicher mit sehr wichtigen Informationen aus diesem Gebiet beliefern, aber noch wichtiger war natürlich die Ausweitung des laugbaren Kupfervorkommens in Canariaco. Denn dadurch wird dieses Gebiet noch viel interessanter für große Minengesellschaften als bisher. Wir gehen davon aus, dass bereits in den nächsten 6 bis 12 Monaten diese Projekt verkauft werden kann. Wir schätzen, dass der Mittelzufluss für Candente weit über der derzeitigen Marktkapitalisierung liegt, sodass die Aktie trotz 20 %igem Kursplus nach wie vor viel zu billig bewertet ist. (JB)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 12.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über CANDENTE RESOURCE CORP, klicken Sie hier.

|

|

e-m-s new media AG: Da hat es gerappelt!

|

|

|

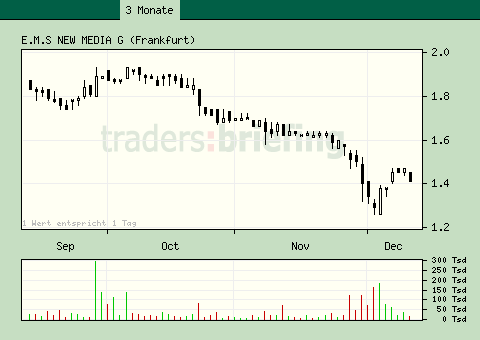

| Als am Mittwoch letzte Woche die 9-Monatszahlen des Film- und DVD-Unternehmens e-m-s new media veröffentlicht wurden, ist wohl einigen Marktteilnehmern schlagartig das Lachen vergangen, denn die Zahlen waren alles andere als überzeugend. So sank der Umsatz von 13,7 Mio. Euro im Vorjahr auf 13,1 Mio. Euro im heurigen Jahr und das EGT brach von rund 2 Mio. Euro auf 0,24 Mio. Euro regelrecht ein. Im dritten Quartal musste sogar ein Verlust von 0,89 Mio. Euro hingenommen werden.

Die Gründe für diese Entwicklung sind leicht gefunden. So wurden geringere Erträge im Lizenzhandel erzielt und höhere Abschreibungen aufgrund des Rekord-Investitionsvolumens von fast zehn Millionen Euro getätigt. Die höheren Zinszahlungen für das deutlich erweiterte Kreditvolumen und Steuerzahlungen auf die Gewinne von Tochtergesellschaften, die keinen steuerlichen Verlustvortrag haben, taten das Übrige. Nicht zu vergessen sind auch die höheren Werbeaufwände für Kinofilme, die erst in den folgenden Quartalen Erlöse erzielen werden.

In Summe muss gesagt werden, dass das Ergebnis „grottenschlecht“ war. Aber genau hier liegt auch die große Chance des Unternehmens. Die e-m-s hat in den letzten Quartalen versucht, durch hochwertige B-Movies wie „11:14“ mit der zweifachen Oscar-Gewinnerin Hillary Swank und Patrick Swayze, „New Police Story“ mit Jackie Chan oder „Cry Wolf“ mit Jon Bon Jovi, sich einen neuen Markt zu erschließen. Wenn auch bis jetzt nicht alle Filme im Kino so erfolgreich waren wie geplant, ist es doch sehr wahrscheinlich, dass sie ihre DVD-Käufer finden werden. Des weiteren konnten mit diesen Filmen auch Verträge mit TV-Stationen geschlossen werden, die laut Unternehmensangaben im nächsten Jahr zu Umsätzen in der Größenordnung von mehreren Millionen Euro führen werden. Daher muss man dieses Quartal bzw. wohl das gesamte Geschäftsjahr als Übergangsjahr bezeichnen, und die heurigen hohen Investitionen werden sich erst nächstes Jahr in positiven Zahlen ausdrücken.

Wir stehen daher der aktuelle Entwicklung relativ gelassen gegenüber, wenn auch unser Timing sehr unglücklich war. An den positiven Aussichten hat sich unseres Erachtens nach nichts geändert. Wir hoffen nur, dass die Geschäftsleitung alles Negative noch in dieses Geschäftsjahr stecken wird, um unbelastet ins neue Jahr starten zu können. Des weiteren besteht auch die kleine Möglichkeit, dass, wie im letzten Jahr, das Unternehmen stille Reserven auf aktive latente Steuern erfolgswirksam auflöst. Sollte dies passieren, könnte auch dieses Jahr noch ein Ergebnis von 10 Cent oder mehr möglich sein. Wir bleiben daher weiterhin investiert und belassen auch unser Kursziel bei 3 Euro, wenn wir auch dies nicht mehr kurzfristig, sondern erst in 12 Monaten, sehen. Für Anleger die noch nicht investiert sind, bietet sich aber derzeit eine sehr günstige Chance, eine Position aufzubauen. Machen Sie es daher wie der Vorstand Werner Wirsing, dieser hat gerade letzte Woche 230.000 Stück gekauft. (JB)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 05.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über E.M.S NEW MEDIA AG., klicken Sie hier |

|

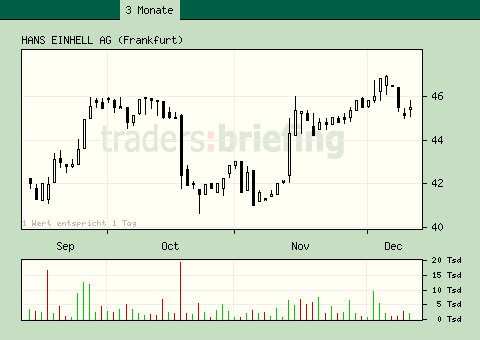

Bei Einhell ist noch lange nicht die Luft draußen!

|

|

|

| Positive Nachrichten gab es auch wieder bei unserem Musterdepotwert Hans Einhell AG. In den ersten neun Monaten konnte der Umsatz um 9,9 Prozent auf 292 Mio. Euro gesteigert werden. Der Gewinn vor Steuern stieg im selben Zeitraum um 15,3 Prozent auf 15,8 Mio. Euro. Damit stieg der Gewinn pro Aktie von 2,2 Euro auf 2,6 Euro.

Das Wachstum kam wieder einmal aus der Region EU. Hier konnte der Umsatz um 23 Prozent auf 93 Mio. Euro gesteigert werden. Auch der Absatz in Asien konnte um mehr als 30 Prozent auf 19,8 Mio. Euro zulegen. Deutschland dagegen stagnierte bei einem Umsatz von 144,8 Mio. Euro.

Für das Gesamtjahr wird jetzt mit einem Umsatz von 365 Mio. Euro gerechnet. Dabei soll eine Ergebnisrendite von 5 bis 5,5 Prozent erzielt werden. Für 2006 wird mit einem Anstieg auf 400 Mio. Euro gerechnet. Wir denken, dass diese Zahlen, wie in der Vergangenheit, eher die Untergrenze darstellen und übertroffen werden sollten.

Dabei soll das zukünftige Wachstum weiter aus der Region EU kommen. Dazu werden auch weiterhin neue Märkte erschlossen werden. Erst heuer wurde eine 70%ige Beteiligung in Rumänien eingegangen. Aber auch Deutschland besitzt noch potenzial. Sollte erst einmal die Stimmung drehen, ist auch hier wieder ein leichtes Wachstum möglich. Auf der Produktseite arbeitet man permanent an der Marktreife von Produktinnovationen. Dies sichern und stärken auch die Ertragskraft des Unternehmens.

Wir rechnen daher, dass der Gewinn pro Aktie 2005 auf über 3,6 Euro steigen sollte und für 2006 über 4,1 Euro möglich sind. Damit ist die Aktie trotz einer Performance von über 130 Prozent seit unserer Musterdepotaufnahme nur mit einem KGV für 2006 von rund 11 bewertet. Dies entspricht aber nicht dem wahren Wert des Unternehmens. Daher erhöhen wir unser Kursziel für die nächsten 12 Monate auf 60 Euro. (JB)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 05.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über HANS EINHELL AG., klicken Sie hier

|

|

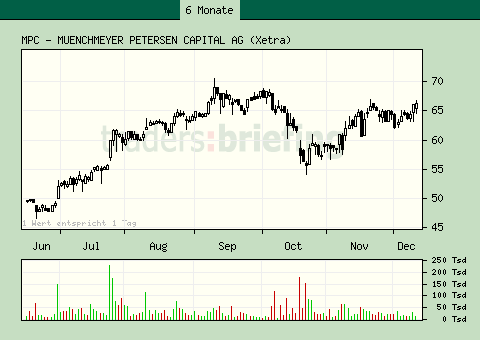

MPC-Capital AG: Bald dreistellig?

|

|

|

| Wie von uns erwartet, hat der Vorstand der MPC bereits zum zweiten Mal in diesem Jahr die Prognosen nach oben angehoben. Es wird jetzt im Geschäftsjahr 2005 mit einem Platzierungsvolumen zwischen 950 Mio. Euro und 1 Mrd. Euro gerechnet. Der Konzernjahresüberschuss wird zwischen 40 Mio. und 43 Mio. Euro erwartet. Desweiteren bekräftigt der Vorstand seine aktionärsfreundliche Dividendenpolitik und stellt eine Dividende zwischen 3,5 Euro und 4 Euro in Aussicht. Dies würde einer Dividendenrendite von 5,3 bis 6,1 Prozent entsprechen.

In den ersten neun Monaten wurde, wie erwartet, ein Umsatzrückgang von 22 Prozent auf 143,1 Mio. Euro verzeichnet. Das platzierte Eigenkapital sank von 866 Mio. Euro auf 714 Mio. Euro. Der Gewinn pro Aktie sank von 4,04 auf 3,02. Der Rückgang des Geschäftsvolumens ist vor allem auf die seit 1. Juli 2005 benötigte Vertriebsgenehmigung der BaFin zurückzuführen. Dieses zusätzliche Genehmigungsverfahren führte zu einer erwarteten Verzögerung bei der Produktverfügbarkeit. Laut Unternehmensangabe hat sich aber die Zusammenarbeit mit der BaFin sehr gut eingespielt, so dass bereits für das vierte Quartal wieder ausreichend Produkte für den Vertrieb zur Verfügung stehen. Wir rechnen daher damit, dass das Unternehmen bereits im 4. Quartal wieder auf seinen alten Wachstumspfad zurückkehren wird. Die jetzt veröffentlichte Prognoseanhebung stellt für uns nach wie vor eine Untergrenze dar und daher sind wir dementsprechend positiv für die Aktie des Unternehmens gestimmt.

Aufgrund des immer höher werdenden Basiseffektes rechnen wir auch in Zukunft mit deutlichen Ergebnissteigerungen. Wegen der vorliegenden Zahlen und Prognosen würde es uns nicht wundern, wenn im nächsten Jahr die Aktie dreistellig notieren würde. Abgerundet wird das positive Bild durch eine sehr hohe Dividendenrendite von rund 6 Prozent. (JB)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 05.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über MPC-Capital AG, klicken Sie hier |

|

Wiener Städtische: Bereits über 100 % im Plus

|

|

|

| Unser Musterdepotwert Wiener Städtische macht eine Kapitalerhöhung im Verhältnis 3 neue Aktien zu 14 alten Aktien. Der Bezugspreis wird in einem Bookbuilding-Verfahren ermittelt, liegt aber bei höchstens 54 Euro. Es werden bis zu 18,6 Mio. neue Aktien angeboten und es besteht eine Mehrzuteilungsoption (Greenshoe) mit 2,79 Mio. Aktien.

Mit dieser Kapitalerhöhung werden rund 900 Mio. Euro in die Kasse des größten österreichischen Versicherungskonzerns fließen. Damit soll das Wachstum in Osteuropa finanziert werden. Die mit der Kapitalerhöhung einhergehende Verwässerung hält sich in Grenzen. Durch den erhöhten Free-Flow ist aber damit zu rechnen, dass die Gewichtung im ATX-Index erhöht wird.

Obwohl wir erst im Frühjahr mit der Kapitalerhöhung gerechnet haben, bleiben wir nach wie vor positiv für die Aktie gestimmt. Nach Ankündigung der Kapitalerhöhung hat die Aktie über 15 Prozent zugelegt. Diese Entwicklung ist ausgesprochen bemerkenswert, da normalerweise bei Kapitalerhöhungen eher der Kurs leidet. Wir können uns aber vorstellen, dass die Aktie kurzfristig über 55 Euro geht. Sollte dies passieren, stellen wir unsere Position glatt. Dies würde einer über 100 %igen Kursperformance entsprechen. Wir ziehen ebenfalls ein Stopp-Loss Limit bei 39 Euro ein. (JB)

ACHTUNG: Dies Unternehmensbeschreibung wurde bereits am 05.12.2005 über den Depot Alert an unsere Abonnenten versendet. Alle Angaben beziehen sich auf das damalige Kursniveau.

Der vollständige Smallcap-Investor/traders:briefing erscheint nur als PDF-Version. Diese können Sie unter ''hier'' downloaden.

Diskutieren Sie auf www.wallstreet-online über WIENER STAEDTISCHE ALLGEMEINE VERSICHERUNG, klicken Sie hier |

|

Technical Outbreaks

|

|

|

| Risikohinweis/ Disclaimer |

|

|

Die in traders:briefing enthaltenen Empfehlungen

sind keine Aufforderungen zum Kauf oder Verkauf von Wertpapieren

und stellen auch keine Zusicherung hinsichtlich der weiteren

Kursentwickling der genanten Wertpapiere dar.

Den Inhalten liegen Quellen zugrunde, die der Herausgeber zum

Zeitpunkt der Erstellung dieses Dokuments für verlässlich hielt.

Dennoch kann keine Haftung oder Garantie für die Aktualität,

Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung

gestellten Informationen sowie für Vermögensschäden übernommen

werden - weder ausdrücklich noch stillschweigend. Jedes Investment

in Anleihen, Aktien und Optionen ist mit Risiken behaftet. Eine

Investitionsenscheidung hinsichtlich irgendeines Wertpapiers

darf nicht auf der Grundlage des Börsenbriefes erfolgen. Die

Redakteure, Mitarbeiter und der Herausgeber des Börsenbriefes

haben Wertpapiere, Optionen, Futures und andere Derivate sowie

Investments in Ihrem Besitz, über die im Rahmen dieses Börsenbriefes

berichtet wird.

Beachten Sie bitte auch unseren ausführlichen

Disclaimer

Herausgeber, Verleger:

financial media services GmbH

Mildenburggasse 6

A-5020 Salzburg

Redaktion:

Smallcap-Investor by IR-World.com

Hauptstraße 10

A-4040 Linz

|

|

|

|